利益相反

- 日本デジタル歯科学会 研究の利益相反に関する指針(220KB)

学術大会発表時の利益相反(COI)について

学術大会で行われるすべての発表に対して、事前抄録の投稿前1年以内で、デジタルを中心とした歯学・医学・健康科学の研究などに関係する企業・法人組織、営利を目的とする団体(以下「企業または団体」とする)との利益相反(COI)状態について、すべての発表者が申告するものとする。

COIにおける「開示申告の項目」と「開示基準」について

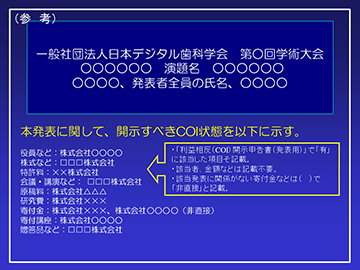

(1)【役員など】企業または団体の役員、顧問職、コンサルタント、アドバイザーなどへの就任もしくは社員としての就業については、1つの企業または団体からの報酬額もしくは給与が年間100万円以上とする。

(2)【株式など】企業または団体の株式保有、あるいはその株式から得られた利益ついては、1つの企業または団体の全株式の5%以上の株式の所有、あるいは当該企業などの株式による利益(配当、売却益の総和)が年間100万円以上とする。

(3)【特許使用料】企業または団体から支払われた特許使用料/ライセンス料については、1つの特許使用料/ライセンス料が年間100万円以上とする。

(4)【会議・講演など】企業または団体から依頼された会議の出席や発表・助言または講演などに対し、研究者を拘束した時間・労力に対して支払われた日当、講演料などの報酬については、1つの企業または団体からの謝礼金などが年間50万円以上とする。

(5)【原稿料】企業または団体のパンフレットなどの執筆に対して支払われた原稿料については、1つの企業または団体からの原稿料が年間50万円以上とする。

(6)【研究費】企業または団体が提供する研究費については、1つの研究内容(共同研究、受託研究、また非臨床・臨床研究(試験)、治験なども含む)に1つの企業または団体から支払われた総額が年間200万円以上とする。

(7)【人/設備】企業または団体に所属する人員、あるいは企業または団体の設備や施設の利用が研究の遂行に無償提供された場合とする。

(8)【寄付金】企業または団体が提供する奨学(奨励)寄付金については、1つの企業または団体から申告者個人または申告者が所属する講座・分野または研究室に支払われた総額が年間200万円以上とする。

(9)【寄付講座】企業または団体が提供する寄付講座については、申告者らが所属している場合とする。

(10)【贈答品など】その他,研究とは直接関係のない旅費、贈答品などの受領については、1つの企業または団体から受けた総額が年間5万円以上とする。

但し(3), (6)、(8)については、すべての発表者個人だけでなく、各々が所属する部門(講座、分野)あるいは研究室などにおいて、企業や団体などから本研究内容に直接関係しない研究経費、奨学寄付金などの提供があった場合も申告するものとする。

すべての発表者において上記の(1)~(10)に該当する場合は、発表の責任者が代表してすべての発表者からの情報を基に「利益相反(COI)開示申告書(発表用)」の提出が必要である。

「抄録テンプレート」「抄録チェック票」とともに、下記の「利益相反(COI)開示申告書(発表用)」をダウンロードし、必要事項を記入の上、学術大会ホームページの「演題登録ページ」にアップロード願います。

- 利益相反(COI)開示申告書(発表用)(39KB)

発表の責任者は、事前抄録に利益相反(COI)情報を記載せず、発表時にのみ記載する。

下記を参考に記載願います。

例)利益相反がない場合:

なお、本研究発表に関して開示すべきCOIはない。

例)利益相反がある場合:

第1演者は「〇〇株式会社」の顧問に就任している。

本研究は「株式会社△△」との研究費で実施された。

当研究室に「株式会社××」から寄付金が支払われた。

発表時

口頭発表・ポスター発表、シンポジム、基調講演などを問わずすべての発表スライドあるいはポスター等に「利益相反(COI)状態」を開示する必要があります。下記を参考に作成願います。

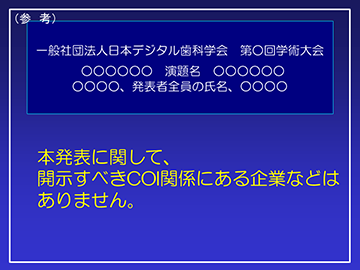

利益相反(COI)開示基準に該当しない場合

利益相反(COI)開示基準に該当する場合

利益相反についてのお問い合わせ先

一般社団法人日本デジタル歯科学会事務局

お問い合わせフォーム